皆さんは学資保険に加入していますか?教育資金の積立として利用している方も多いかと思います。我が家でも子供が0歳の時に学資保険に加入していましたが、現状の資産状況を考えて解約に至りました。今回は加入していた学資保険となぜ解約したのかについて説明したいと思います。

学資保険

学資保険とは、子どもの教育資金を積み立てていく貯蓄型の保険です。子供が18歳など決まった年齢になると学資金を受け取ることができます。さらに、親が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができます。

メリット

- 教育資金を計画的に貯められる。

- 払い込み金額より給付金額が多くなる。

- 親に万が一の事があった時に払い込みが免除になる。

子供の教育費は未就学児から小学生の段階で将来の資金を計画的に貯めておかなくてはいけません。学資保険に加入しておけば、年払いで計画的に貯蓄する事ができます。また、保険内容にもよりますが、払い込み金額に対して給付される金額が多くなる場合があります。親に万が一の事があった場合には、払込みが免除され、子供の教育費をきちんと残す事ができます。

加入していた学資保険

我が家で契約していた学資保険はJA共済のこども共済になります。契約内容は、共済掛け金が年払いで112,780円、払込共済掛金総額は191,8790円、給付総額200万円になります。利率は104.2%となる計算でした。

学資保険の解約

子供への教育資金を準備することを目的に加入しましたが、現在の状況を考えて解約に至りました。解約した理由について紹介したいと思います。

解約した理由

- 十分な金融資産がある。

- 利率が良くない。

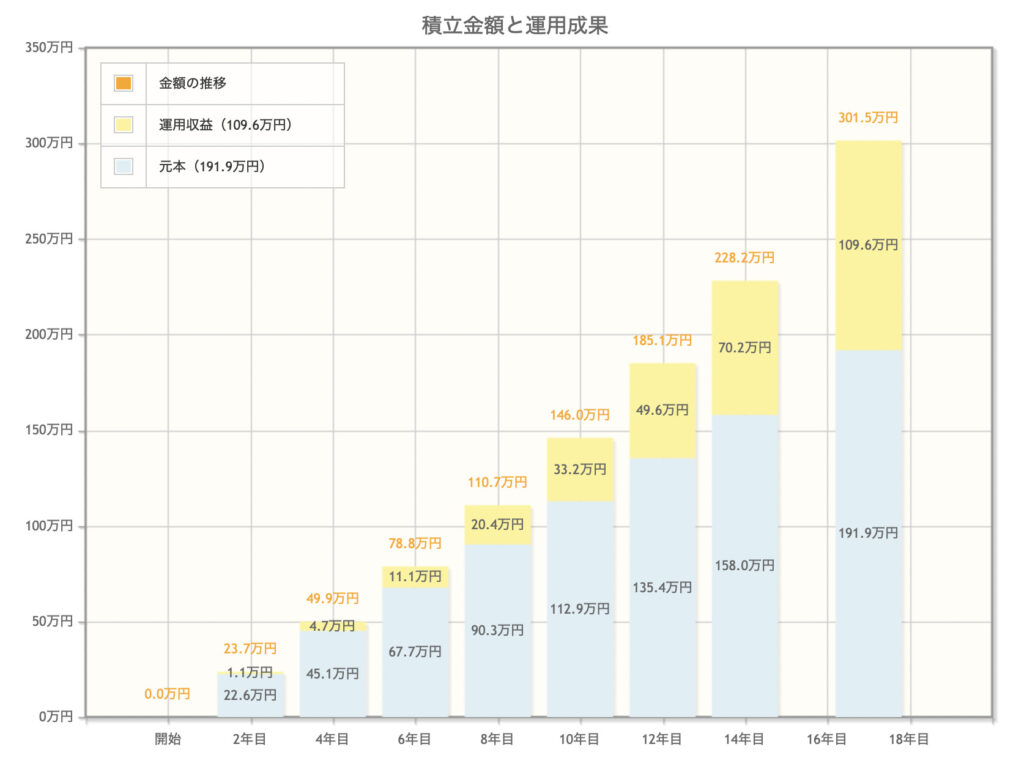

ブログ内でも公開しておりますが、現在、我が家は2000万円弱の金融資産があります。遺族年金や別に加入している収入保障保険を考慮すると、万が一の事があっても将来的に教育資金で問題になることはないかと考えています。また、払込期間が18年間もあるのに関わらず、給付率が104%程度と低く、あまり魅力的ではありません。仮に年率5%で同じ金額を積み立てたとすると、元本191.9万円に対して利益109.6万円、総額301.5万円となります。ここから税金が引かれるにしても、差は歴然としています。以上の事から現在加入している学資保険を解約しました。

解約返戻金について

学資保険を途中で解約する場合には、払い込まれた共済掛け金の全額は払い戻されません。今回の解約では、掛け金の累計額は338,556円でしたが、解約での受け取り金額は288,116円となりました。全額を受け取る事はできませんが、掛け金をそのまま増やすためのお金として積立ていけば、十分に元は取れる金額ではあります。今後も状況に応じて、固定費を見直しながら、蓄財していきたいと思います。